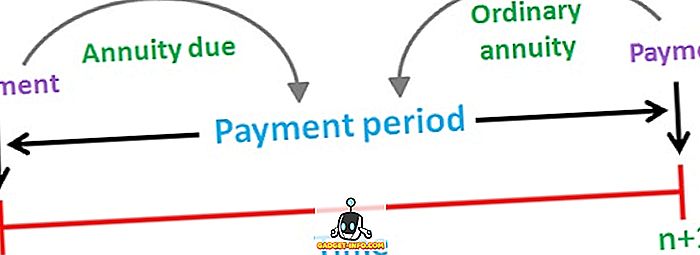

Een lijfrente wordt omschreven als een stroom van vaste kasstromen, dwz betalingen of ontvangsten, die periodiek, in de loop van de tijd plaatsvindt. Bijvoorbeeld de betaling van een woningkrediet, levensverzekeringspremie, huur, enz. Er kunnen twee soorten annuïteiten zijn, dwz de normale lijfrente en de annuïteit. Gewone lijfrente betekent een lijfrente die gerelateerd is aan de periode voorafgaand aan die datum, terwijl annuïteit verschuldigd is de lijfrente gerelateerd aan de periode volgend op de datum.

De meeste mensen gebruiken een lijfrente als pensioen (pensioen) dat een vast inkomen garandeert in de komende jaren. Eenzelfde bedrag moet worden betaald of ontvangen als een annuïteit en het tijdsverschil tussen opeenvolgende betalingen moet hetzelfde zijn.

Er is een verschil tussen de normale annuïteit en de annuïteit die in de timing van de twee annuïteiten ligt. Dus, het artikel probeert een licht te werpen op de verschillen tussen de twee, kijk eens.

Vergelijkingstabel

| Basis voor vergelijking | Gewone lijfrente | Lijfrente Due |

|---|---|---|

| Betekenis | Gewone lijfrente is een lening waarbij de instroom of uitstroom van contanten aan het einde van elke periode betaalbaar is. | Te betalen lijfrente wordt omschreven als de reeks kasstromen die zich aan het begin van elke periode voordoen. |

| Betaling | Behoort tot de periode voorafgaand aan zijn datum. | Behoort tot de periode na zijn datum. |

| Geschikt voor | betalingen | Receipts |

| Voorbeeld | Woninglening, betaling van hypotheek, coupon dragende obligaties, etc. | Huurleasebetalingen, premie voor levensverzekeringen, enz. |

Definitie van gewone lijfrente

Gewone annuïteit wordt gedefinieerd als een reeks reguliere betalingen of ontvangsten; dat gebeurt met regelmatige tussenpozen gedurende een bepaald aantal perioden. Het is ook bekend als lijfrente reguliere of uitgestelde lijfrente.

Over het algemeen wordt de gewone lijfrente-uitkering gedaan op maand-, kwartaal-, halfjaar- of jaarbasis. De contante waarde van de gewone annuïteit wordt berekend vanaf één periode voorafgaand aan de eerste kasstroom en de toekomstige waarde wordt berekend vanaf de laatste cashflow.

Formule :

- Huidige waarde (PV) van de normale lijfrente: PMT × ((1 - (1 + r) ^ -n) / r)

waar, PMT = Periodieke contante betaling

r = Rentepercentage per periode

n = Totaal aantal perioden

Definitie van Annuity Due

Lijfrente Gepast of onmiddellijk is niets anders dan de reeks periodieke kasstromen (betalingen of ontvangsten) die regelmatig voorkomt aan het einde van elke periode van overwerk. De eerste cashflow van de annuïteit vervalt op dit moment. Het meest gebruikelijke voorbeeld van een verschuldigde annuïteit is de huurprijs, aangezien de betaling aan het begin van de nieuwe maand moet plaatsvinden.

Zoals in het geval van een gewone annuïteit, worden de huidige en toekomstige waarde van de verschuldigde annuïteit ook berekend als respectievelijk eerste en laatste kasstromen.

Formule :

- Huidige waarde (PV) van annuïteit te wijten: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

waar, PMT = Periodieke contante betaling

r = Rentepercentage per periode

n = Totaal aantal perioden

Belangrijkste verschillen tussen gewone lijfrente en lijfrente

De onderstaande punten zijn opmerkelijk, voor zover het het verschil betreft tussen gewone annuïteit en verschuldigde lijfrente:

- Gewone lijfrente verwijst naar de reeks stabiele cashflow, waarvan de betaling aan het einde van elke periode moet worden gedaan of ontvangen. Lijfrente vervalt de stroom van betalingen of ontvangsten die verschuldigd zijn aan het begin van elke periode.

- Elke cashinstroom of uitstroom van een gewone lijfrente is gerelateerd aan de periode voorafgaand aan die datum. Integendeel, een verschuldigde annuïteit vertegenwoordigt de kasstroomperiode na de datum ervan. Als de kasstromen die behoren tot annuïteit verschuldigd zijn een periode eerder dan die van een gewone lijfrente.

- Een gewone lijfrente is het beste wanneer een persoon een betaling doet, terwijl de verschuldigde lijfrente geschikt is wanneer een persoon de betaling int. Als de betaling op annuïteit verschuldigd is, hebben een hogere contante waarde dan de reguliere lijfrente. Dit is vanwege het principe van de tijdswaarde van geld, dat wil zeggen de waarde van één roepie, die vandaag groter is dan de waarde van één roepie, na één jaar.

- Betaling van autoleningen, betaling van hypothecaire en coupon dragende obligaties zijn enkele voorbeelden van een gewone annuïteit. Aan de andere kant zijn de gebruikelijke voorbeelden van een verschuldigde annuïteit leasebetalingen, autobetalingen, betaling van premies voor levensverzekeringen, enzovoort.

Conclusie

Lijfrente is erop gericht om de lijfrentehouder lange tijd een constante stroom inkomsten te bieden. Een persoon kan een keuze maken tussen deze twee annuïteiten, rekening houdend met een aantal factoren, zoals het inkomen dat hij tijdens zijn pensionering wenst en de mate van risico die hij kan nemen.

![meer spullen - The Science of Pornography Addiction [Video]](https://gadget-info.com/img/more-stuff/111/science-pornography-addiction-2.jpg)